這本書如果讀的很輕鬆,代表著你是莊家等級的高手!!我讀到很想哭,怎麼這麼硬。完全進入了高階選擇權,理論定價。

隨記:

P.14 如果想真正瞭解很多選擇權的概念確實有必要熟悉一些高等數學知識。

P.15 選擇權交易如果有任何秘訣的話,那就是儘可能學習,然後把你所學運用到現實世界中,試著去分析我們遭遇過的成功與失敗經驗。→要先有理論才進行實驗,而不是隨機應變。

P.21 權利金(premium,這個英文字也可以翻譯成保險的保費)。

P.22 衍生性契約(derivative,contract,或衍生性產品)→現在大多數人聽到衍生性商品都聞之色變,但對保險這觀念又愛的要命,真是一群有趣的生物。買一堆保險是很愚蠢的行為,因為那些都是價外之價的衍生性契約,95%都不會達到履約條件。即使達到也還有保險公司的律師團等著跟你玩。期望值為負,不信就看看財團們的保險公司獲力能力。每年保險業的收益總計都是千億在算。

P.37 正價差(contango)、逆價差(backward,backwardation)

P.44 套利(arbitrage)定義:在不同市場藉由明顯的訂價錯誤,同時買進與賣出相同或高度相關的交易工具藉以獲利的行為。

P.47 隱含值(implied values)是很重要的概念。交易者如果相信契約價格訂價是合理的,隱含值代表的是市場公認的訂價變數估計值。

P.51 軋空(short-stock squeeze)

P.58 最後交易日(last trading date),該月的第三星期五,如放假(復活節)提前一天至星期四。

P.65 一般而言,期貨選擇權與個股選擇權為美式,指數選擇權則通常是歐式。

P.65 選擇權的權利金包含兩個成份-內含價值(instrinsic value)與時間價值(time value)。

P.96 理論價值(theoretical value)就是指人們為了取得長期損益兩平結果而願意支付的價格。

P.109 布萊克-薛里斯模型(Black-Scholes model)來計算選擇權的理論價侓,我們至少需要知道選擇權與其根本契約的五種性質:

1.選擇權履約價格

2.剩餘到期時間

3.根本契約目前價格

4.選擇權契約期間內的適用利率

5.根本契約的價格波動率

P.116 股利→最近選擇權訂價怪異(6、7月),c10000的遠月居然比較沒價值。大概就是根源於股利發放的關係。

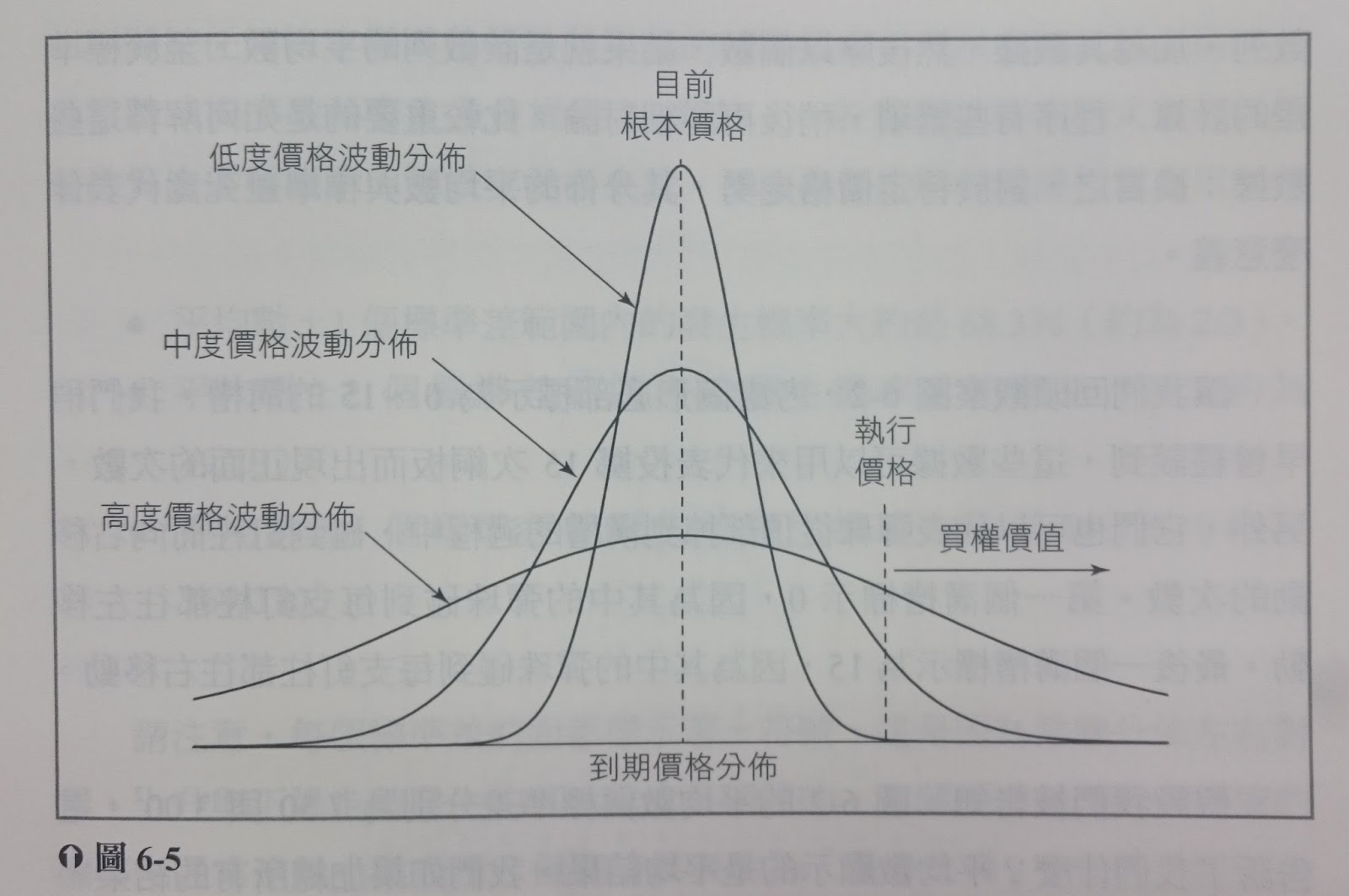

P.125 價格波動率的三種機率影響

P.128 標準差:±1:68%,±2:95%,±3:99%

P.130 以價格波動率做為標準差

P.131 根據時間縮放價格波動率

P.164 Delta(Δ ,δ)衡量的是根本契約價格走勢方向變動時,選擇權隨之產生的相關風險。

P.171 Gamma(Γ ,γ)有時候稱為選擇權的曲度(curvature),也就是根本價格變動所造成δ(delta)的變動率

P.175 Theta(θ)衡量的是選擇權隨著時間經過而造成的耗損率,也就是假定其他市況保持不變的情況下,衡量時間耗損(time decay)的程度→通常是指過一天的變化情況。

P.179 Vega(ν)價格波動敏感性→權利金價格越高敏感度越低

P.180 Rho(ρ)代表利率變動所造成的選擇權理論價格變動量→台灣應該沒什麼用,因為年低於1%利率,月影響不到0.1%,鬼島。先進國家利率落後國家薪水。

P.191 談到理論訂價模型的時候,務必記住一點,所有模型都是建立在機率的基礎上。

P.201 一般金融模型普遍都會採用無摩擦(frictionless),其假設如下:

1.交易者可自由買賣根本契約,不受任何限制。

2.交易者可按照不變的利率進行任何借貸。

3.交易成本為零

4.沒有稅金考量

=====以下章節就進入我不懂的階段了,當選擇權有一定程度後再細讀=====

P.243 成功的選擇權交易者,大多從事價差交易(spreads)

P.243 由於選擇權價值評估是奠定在機率法則之上,而機率法則通常需要經過長時間運作,因此選擇權交易者往往需要長時間持有部位。交易者在等待選擇權朝向理論值發展的過程中,短期間內,部位有可能受到各種市況變動的影響,以致威脅部位獲利潛能。

P.244 價差交易是在不同相關的交易工具上,同時建立反向部位的交易策略。最常見的價差交易是針對根本市況變動,建立方向相反的部位。所以當根本市況發生變動時,某個部位會獲利,另一個部位則會發生虧損。當然兩邊部位的價值變動相同,價差部位價值永遠不變,而獲利潛能的價差交易,則預期兩邊部位的價值變動量不同。

P.244 很多價差交易策略是建立在套利關係上,這指的是在不同市場同時買進與賣出相同高度相關而訂價錯誤的交易工具,利差交易策略是其常見類型。→台灣要新開sp賭盤,呃,是標普500期貨(TAIFEX),這就存在套利空間了,跟美國隊長開的賭局-小sp期貨(CME),作套利。

P.260 跨式交易(straddle)

P.262 勒式交易(strangle)

P.264 蝶式交易(butterfly)是由選擇權所構成的三邊價差交易,三種選擇權的履約價格間距相等,蝶式交易比率固定不變,永遠是1x2x1,內側履約選擇權2口,外側履約價格各1口。

P.265 蝶式交易的性質上明確而單純,因此也是實務上運用得很普遍的策略。

P.268 鷹式交易(condor)比率永遠是1x1x1x1,中間兩個履約價格的間距雖然可以不同,但兩個較高和兩個較低履約價格之間的間距必須相同

P.279 不對稱策略→留作未來參考,目前沒有這能力作出那麼多變化

P.279 行曆價差交易(calendar spread)又稱時間價差交易(time spread)式稱為水平價差交易(horizontal spread0由不同到期月份的選擇權所構對的一種交易組合。

P.311 如果市場上的所有選擇權看起來都普遍價格高估或低估,似乎適合採用買進/賣出跨式或勒式交易。這類策略可以讓交易者在價差交易兩邊都擁有理論優勢。→選擇權太便宜可以作buyside,太貴就該作sellside。前題當然是知道什麼叫高與低,我現在的能力並無法區分,但先要有這觀念。之後說不定會用到。

P.311 行曆價差交易對隱含價格波動率變動特別敏感

P.312 價格波動率價差交易最初可能是δ中性,但隨著市況變動,δ不太可能繼續保持中性。如果要運用理論訂價模型交易者就必須調整

1.定期做調整→每天、每週…等

2.當部位δ值達到某預定門檻水準時,才進行調整→如超出200點、500點、1000點,依可承受風險評估。

3.根據感覺作調整→目前我的能力而言,找死。

4.完全不作調整→到達停損即結束該部位

P.317 有經驗的交易者寧可採用某些風險-報酬關係經過改善的策略,儘可能創造最大誤差容許範圍。→裸賣選擇權具,有限報酬無限風險的問題,大多會選擇適度的改良。

P.336 總之,不論所挑選的履約價格如何,隱含價格波動率如果偏低,就應該buy價平選擇權;隱含價格波動率如果偏高,就該應sell接近價平的選擇權。

P.336 選擇權理論價值,並非取決於目前根本價格,而是遠期價格。基於這個理由,多頭或空頭價差交易選擇,重點實際上應該擺在遠期價平選擇權(at-the-forward option)。

P.341 選擇權交易的報酬,通常都是以理論優勢(也就是策略所提供的平均報酬)來表示,但選擇權部位風險卻無法透過相同方式表達。選擇權受限於許多不同風險。如果想要明智分析策略,就必須考量各種風險。→多方觀點作思考,不能就單一觀點,例:對立方、時間方,次日大跳空、耗損觀點…等,不能只看最大報酬。

P.341 選擇權部位相關的基本風險:

.δ風險(方向性):根本市場可能出現某走向(而不是你期望的走向)的風險。

.γ風險(曲度):根本契約出重大走勢(不考慮方向)的風險。

.θ風險(時間耗損):這是γ風險的相反面。

.ν風險(價格波動率)

.ρ風險(利率)

P.358 跨式交易與勒式交易是風險最高的價差交易類型。→難怪我偏愛作跨式,溢價幅度很明顯,代價高風險。

P.367 好的價差交易,未必是操作順利時如何讓獲利為最大;或許應該強調的是如何讓操作出現差錯時,虧損為最小。那些成功的交易,永遠都會自己照顧自己。至於該怎麼做才能避免讓失敗交易完全抹煞成功交易的累積獲利,這點同樣至關重要。

P.371 基於風險考量,紀律嚴謹的交易者最佳抉擇往往是降低部位規模,即使必須因此放棄某些理論優勢也在所不惜。

P.378 合成多頭根本契約(synthetic long underlying)的性質就等於買進1口根本契約,唯有到期日才會實際成為根本契約。→合成契約必須放到結算日。

P.402 如果期貨市場出現停板執勢,但交易者還想進行交易,他或許就可以嘗試運用選擇權合成期貨契約。

P.571 選擇權部位持有期間愈長,根本契約價格波動率就愈重要,隱含價格波動率就愈不重要。部位如果持有到期,那麼唯一的考量就只有實際價格波動率了。→價格性大於隱含波動率,因價格直接影響現金流量和資本需求。

P.571 選擇權部位的價值就是由根本契約的價格波動率決定。

P.584 價格變動與價格波動率之間雖然存在關聯,但兩者畢竟不相同。交易者如果試圖把技術分析法則全然運用於價格波動率分析,就會發現這些法則有時全然不適用。

P.586 如果期間真的夠長,最合理的價格波動率預測,應該就是交易工具的長期平均價格波動率。→長期價格有趨中性質,就是容易有迴歸現象,收斂回到均線的現象,所以作長線具有機率上的優勢,但資金要非常充足,突波是一定會發生,不止要承擔耗損,還要有另一筆資金再投入。此為資金優勢者可採用的策略。最近我才體會到,混沌系統一直在運作,隨著區間越來越大,我的倉位也跟著暴增。已超出我原本預期的倉位,這點我很意外,一則喜一則憂。喜的是我在台股的操作上限,近乎無限了。憂的是一個單位的混沌系統可能就超出目前的總資本載量。選擇權真是燒保證金的怪獸,已加了span功能也一樣。

P.610 交易者如果無法判定部位風險,行情萬一發生不利發展,恐怕就難以採取適當的防範措施;市場如果朝有利方向變動,交易者也難充分掌握機會。→好問題,現在就碰到這大問題,當選擇權倉位越來越多後,我發現管理上就明顯變得很難掌控。

P.644 每天重複做的事情:取得優勢、控制風險…∞

P.683 大多數股價指數期貨契約都屬3,6,9,12月份季循環,所以股價指數期貨,期貨選擇權,現貨指數選擇權每年有4次機會同時到期。這種所謂的三巫日(triple witching)通常發生在契約月份的第三個星期五,而所有到期的指數期貨契約(不論期貨現貨)都採現金結算。

P.795 交易者如果盲目仰善訂價模型擬定所有決策,註定會遭遇災難。唯有充分瞭解訂價模型,知道模型能做什麼,不能做什麼,交易者才能成為模型的主人,而不是模型的奴隸。

P.797 附錄A:選擇權術語名詞解譯→這裡集結了專有中英對照的解譯。

心得感想:

蝶式和鷹式對我極為不利,主要是一組需要動用到4個單位,而且運用到buyside,代表著我不止多耗損交易成本,且因為有buyside所以時間流逝價值被相消掉,所以還是裸賣選擇權部位對我才具有優勢,蝶式和鷹式必須計算極為精確才能靠理論訂價獲利,這不是我能辦得到的事。我只能選擇大概正確的策略才可能在選擇權上賺得到錢。

當進入選擇權世界,最令我驚奇的莫過於套利,現期選三者的交互套利,許多盤中出現的大單訊號,在接觸選擇權後會知道那不是攻擊訊號,只是在套利而已。也就是那也不能稱為假訊號,畢竟假訊號是需要花錢造出來的火花。這點差異很小,但意義很大,對方出手並不是自損(欺敵成本),而是賺套利。也就是這筆訊號不具任何意義,非看多也非看空。只是賺取差價。量已不再具有明確判讀之用。價與量的關係已被選擇權工具打破。而程式自動運算的功能更是對價量關係的致命一擊。只要三點價差且兩邊單子夠多,就能額外創造二倍的成交易,但指數不會有什麼跳動的怪異情況,而今日還真的常常發生,突然爆量但指數就是紋風不動。

現在已進入機器人大戰的時代,雙方無多空,全在競爭套利活動,代表著黏盤會加長,而爆發會加劇的雙極端現象。我還有什麼優勢?大運算輸(計算力)、大數據也輸(預測力)。無勝算已很明顯,我必須導入至少半自動化的交易工具,今年把選擇權系統建立好後,明年重點必然是程式交易模組的建立。橫跨了400點之後,體會這問題是存在其嚴重性,需要有方法管理,但目前還沒有好辦法。現行軟體都沒有符合我要的群組概念,全混在一鍋。

[2017年5月25日 這就是股市]

股市總是超乎預期。今天居然給我上突破1萬1百點的整數關卡。來歡慶記錄一下!!

幾家歡樂幾家愁,還沒下海者,提供歷史性的一刻作參考。股市賺錢很難,但賠錢倒是易如反掌。進場前先想清楚,賭桌上的牌友,不是天才就是神經病(我!?),而且都熱衷折磨自己心志(軍爭之難者,以迂為直,以患為利 )。另外記錄一件事,沒有一千億也是能上[一零一]…,這股市真是沒有道理可言。

書籍資料:

書名:選擇權價格波動率與訂價理論:高級交易策略與技巧(全新增訂版)

原名:Option Volatility and Pricing: Advanced Trading Strategies and Techniques, 2nd Edition

作者:薛爾頓.奈頓伯格

原文作者:Sheldon Natenberg

譯者:黃嘉斌

出版社:寰宇

出版日期:2017/04/17

閱讀價值:高,完全的數學層次,高端

您好,常看您的文章受益良多。這邊分享點經驗:純理論而言,裸賣的期望值永遠高於價差,但實際波動來臨時,感性面往往凌駕理性,價差交易在小弟看來是一個安撫人心的手段,就像是出國旅遊會買個旅平險一樣。當然情感的波動跟風險控管的水位有關聯,真的100萬只裸賣1口似乎也沒啥心理壓力就是了。

回覆刪除嗯~我還蠻喜歡當賣保險的那一方,尤其是才剛發生股災(暴利)。

刪除感謝您的經驗分享,謝謝。